- Model kryzysu Hyman’a Minsky’ego

Według Hyman’a Minsky’ego główną przyczyną pojawiających się kryzysów jest długi okres uprzedniej stabilizacji. Wynika to z coraz bardziej agresywnej formy finansowania swej działalności przez firmy i gospodarstwa domowe. Zgodnie z treścią owej teorii, początkowo na rynku działają podmioty, które bardzo ostrożnie operują długiem. Z czasem jednak są one wypychane przez inne, których wykorzystują dźwignię finansową, a ich działanie opiera się bardziej na spekulacjach. Ostatnim etapem jest moment, w którym na rynkach dominują instytucje, których budowa niczym nie różny się od „piramid finansowych”. Poglądy takie zyskują popularność zwłaszcza w czasie trwania załamań gospodarczych. Świetle wydarzeń z 2007-2008 roku, takich jak bankructwo banku inwestycyjnego Lehman Brothers oraz upadku funduszu hedgingowego prowadzonego przez Bernard’a Madoff’a, poglądy Minskiego wydają się mieć swoje uzasadnienie.

Według Hyman’a Minsky’ego główną przyczyną pojawiających się kryzysów jest długi okres uprzedniej stabilizacji. Wynika to z coraz bardziej agresywnej formy finansowania swej działalności przez firmy i gospodarstwa domowe. Zgodnie z treścią owej teorii, początkowo na rynku działają podmioty, które bardzo ostrożnie operują długiem. Z czasem jednak są one wypychane przez inne, których wykorzystują dźwignię finansową, a ich działanie opiera się bardziej na spekulacjach. Ostatnim etapem jest moment, w którym na rynkach dominują instytucje, których budowa niczym nie różny się od „piramid finansowych”. Poglądy takie zyskują popularność zwłaszcza w czasie trwania załamań gospodarczych. Świetle wydarzeń z 2007-2008 roku, takich jak bankructwo banku inwestycyjnego Lehman Brothers oraz upadku funduszu hedgingowego prowadzonego przez Bernard’a Madoff’a, poglądy Minskiego wydają się mieć swoje uzasadnienie.

Model kryzysu finansowego, którego autorem jest Hyman Minsky składa się z następujących faz:

- Zaburzenie (displacement) – Minsky rozumiał tą fazę, jako zakłócenia w systemie makroekonomicznym, które swoje źródła mogą mieć przykładowo w wybuchu lub zakończeniu wojny, skrajnie niskich/wysokich zbiorach, rozpowszechnieniu się jakiegoś wynalazku (samochód, kolej itd.), zmianą polityki monetarnej.

- Boom – faza ta jest spowodowana pośrednio wspomnianym wyżej „zakłóceniem”, które zmienia perspektywy ekonomiczny, jakiegoś ważnego sektora gospodarki. W rezultacie następuje skupienie inwestorów na segment, który daje największe możliwości zarobku. Według Misky’ego, faza ta jest napędzana przez ekspansje kredytową. W dalszej jej części można zaobserwować wzrost stóp procentowych oraz cen.

- Overtrading („przegrzanie” rynku) - pod koniec trwania poprzedniego etapu dochodzi do sytuacji, w której inwestorzy przeszacowują możliwość zysku.

- Rewulsja (okres „finansowej zadyszki”- financial distress) – wiąże się ze znacznym spadkiem cen aktywów będących poprzednio przedmiotem spekulacji. W tej fazie bankructwa instytucji finansowych przyczyniają się często do pogłębiania się spadków cen.

- Tranquillity (faza uspokojenia) – wiąże się z zaistnieniem, co najmniej jednej z poniższych sytuacji:

- Spadki cen są tak drastyczne, że w pewnym momencie znajdą się inwestorzy, którzy uznają taki stan rzeczy za okazje do nabycia niedowartościowanych aktywów.

- Zostaną ustalone limity maksymalnego spadku ceny lub w inny sposób ograniczy się obrót aktywami (np. zamknięcie giełdy).

- Bank centralny (jeśli takowy istnieje) przekonuje rynek, że podaż pieniądza wzrośnie do poziomu zaspokajającego zapotrzebowanie na gotówkę.

- Kryzysy finansowe w Stanach Zjednoczonych na początku XX wieku

Pierwszym poważnym kryzysem sektora finansowego w XX wieku w Stanach Zjednoczonych była Panika bankowa w roku 1907. Na początku października towarzystwo powiernicze Knickerbocker Trust Company z Nowego Jorku zaczęło przeżywać trudności finansowe. Informacja ta rozprzestrzeniła się na tyle szybko, że w ciągu kilku dni doszło do „runu[1]” na wyżej wspomnianą instytucję, która zmuszona była zawiesić działalność do marca 1908 roku (podobną sytuacje można było zaobserwować 13 września 2007 roku podczas runu na bank Northern Rock). Profesor George G. Kaufman zdefiniował „kryzys bankowy”, jako sytuacje charakteryzującą się „runem” na banki, upadkami instytucji finansowych lub masową interwencją rządu. Panika w 1907 roku szybko rozprzestrzeniła się po całym kraju, na co banki zareagowały zaprzestaniem wypłacania gotówki na żądanie swoich klientów. Metoda ta była może drastyczna, ale zmniejszyła liczbę bankructw i zatrzymała panikę. Sytuacja taka wpłynęła jednak negatywnie na funkcjonowanie gospodarki. Niedobór pieniądza był tak znaczny, że w pewnym momencie prowadzono drewniane monety i inne substytuty środków płatniczych. Mimo tego, że początkowo recesja była dosyć dotkliwa, to trwał około 7 miesięcy. Metoda walki z kryzysem, jaką przyjęły banki okazała się na tyle efektywna, że załamanie gospodarcze zakończyło się po około 13 miesiącach.

Pierwszym poważnym kryzysem sektora finansowego w XX wieku w Stanach Zjednoczonych była Panika bankowa w roku 1907. Na początku października towarzystwo powiernicze Knickerbocker Trust Company z Nowego Jorku zaczęło przeżywać trudności finansowe. Informacja ta rozprzestrzeniła się na tyle szybko, że w ciągu kilku dni doszło do „runu[1]” na wyżej wspomnianą instytucję, która zmuszona była zawiesić działalność do marca 1908 roku (podobną sytuacje można było zaobserwować 13 września 2007 roku podczas runu na bank Northern Rock). Profesor George G. Kaufman zdefiniował „kryzys bankowy”, jako sytuacje charakteryzującą się „runem” na banki, upadkami instytucji finansowych lub masową interwencją rządu. Panika w 1907 roku szybko rozprzestrzeniła się po całym kraju, na co banki zareagowały zaprzestaniem wypłacania gotówki na żądanie swoich klientów. Metoda ta była może drastyczna, ale zmniejszyła liczbę bankructw i zatrzymała panikę. Sytuacja taka wpłynęła jednak negatywnie na funkcjonowanie gospodarki. Niedobór pieniądza był tak znaczny, że w pewnym momencie prowadzono drewniane monety i inne substytuty środków płatniczych. Mimo tego, że początkowo recesja była dosyć dotkliwa, to trwał około 7 miesięcy. Metoda walki z kryzysem, jaką przyjęły banki okazała się na tyle efektywna, że załamanie gospodarcze zakończyło się po około 13 miesiącach.

Nie chcą w przyszłości dopuścić do podobnego sparaliżowania systemu bankowego uchwalono w 1913 roku ustawę o Rezerwie Federalnej. Z początku System Rezerwy Federalnej miał za zadanie tylko przeciwdziałać panikom bakowym, czyli reagować na zaistniałe wydarzenia. Nie miała to być instytucja, która kształtuje sytuacje gospodarczą w kraju, a jedynie wspomaga system bankowy (jeżeli zaistniała by taka potrzeba) [Friedman 1980]. Oczywiście owe banki działały pod kierownictwem Zarządu Rezerwy Federalnej w Waszyngtonie.

Do 1914 roku za centrum świata finansów uznawana była Wielka Brytania. Sytuacja diametralnie uległa zmianie wraz z wybuchem Pierwszej Wojny Światowej. Stany Zjednoczone zaczęły stopniowo przejmować funkcje kluczowego państwa w globalnym systemie finansowym. Pod koniec wojny System Rezerwy Federalnej był już organem posiadającym znaczny wpływ na strukturę monetarną świata.

Wyżej wspomniana ustawa nadawała dwunastu bankom miano pożyczkodawcy ostatniej instancji[2] [Kindleberger 2005]. Podmioty te miały dostarczać dodatkowej gotówki bankom handlowym, co w praktyce często wiązało się z korzystaniem z prasy drukarskiej. Z czasem najczęściej wykorzystywaną metodą zwiększania, bądź zmniejszania płynności innych instytucji finansowych okazały się „operacje otwartego rynku” (czyli kupowanie lub sprzedawanie obligacji rządowych innym bankom). Działania prowadzone przez Zarząd Rezerwy Federalnej przez całe lata dwudzieste okazały się na tyle wyważone i trafne, że w dużej mierze przyczyniły się do znaczącego rozwoju gospodarki w tamtych czasach. Za każdym razem, gdy pojawiały się jakiekolwiek oznaki zwolnienia aktywności gospodarczej, System Rezerw Federalnych zwiększał podaż pieniądza. Ruchy te były na tyle zrównoważone, że nie wywoływały znacznej inflacji, a jednocześnie w średnim okresie przyczyniały się do wzrostu gospodarczego. Sukces Rezerwy Federalnej był tak wielki, że oficjalnie ogłoszono „koniec epoki cyklu koniunkturalnego”. Ślepo wierzono w to, że powołanie FED daje możliwość obrony gospodarki kraju przed każdą recesją. Warto w tym momencie przytoczyć słowa Charles’a P. Kindleberger’a, który twierdził, że „jeśli uczestnicy rynków będą widzieć z góry, iż mogą liczyć na hojne wsparcie rządu, rynki częściej będą ulegać załamaniu, a ich skuteczność zmniejszy się”. Odwołując się do modelu kryzysu Hyman’a Minsky’ego ,to w pewien sposób mylne przekonanie można uznać za pierwszą fazę kryzysu – zaburzenie. W gospodarce amerykańskiej pojawiła się instytucja, która znacząco zmieniła pogląd ludzi na stabilność całego systemu.

Sytuacje na amerykańskim rynku papierów wartościowych w okresie 1920-1929 można nazwać „Gorączką spekulacyjną”, czyli sytuacje, w której ludzie masowo zaczynają spekulować papierami wartościowymi i innymi aktywami, których wartość w ostatnim okresie znacząco wzrosła. Sytuacje takie zdarzały się wielokrotnie w przeszłości. W latach 1636-1637 w Holandii przedmiotem spekulacji były cebulki tulipanów. Innym przykładem jest tzw. „afera Missisipi” mająca miejsce we Francji w roku 1719-1720. Podczas tego okresu znaczna część mieszkańców Paryża ogarnęła „mania” spekulacji akcjami przedsiębiorstwa mającego zagwarantowane prawo wyłączności na handel z regionem wielkiej rzeki Missisipi. W tamtych czasach również mogliśmy zaobserwować poprawę dobrobytu spowodowaną przez znaczną podaż pieniądza kreowaną przez „Królewski Bank Francji” [MacKay 1841] . Nie inaczej było pod koniec lat dwudziestych na Wall Street. Sytuacje tą można zakwalifikować, jako fazę boomu w modelu Hyman’a Minsky’ego. Euforia na Nowojorskiej giełdzie papierów wartościowych była tak wielka, że wielu ludzi rezygnowało z pracy, zaciągało kredyt, aby potem całość środków zainwestować w akcje. Optymizm na rynkach był ogromny - panowało przeświadczenie, że akcje mogą iść tylko w górę. Istnieje hipoteza, zgodnie z którą w sytuacji gdy większość inwestorów przewiduje, że cena określonych aktywów pójdzie w górę, to każdy z nich dokona zakupu i finalnie brakuje uczestników rynku, którzy w dalszym stopniu swoimi zakupami będą powodować wzrost cen danych aktywów. [Murphy 1986].

Sytuacje na amerykańskim rynku papierów wartościowych w okresie 1920-1929 można nazwać „Gorączką spekulacyjną”, czyli sytuacje, w której ludzie masowo zaczynają spekulować papierami wartościowymi i innymi aktywami, których wartość w ostatnim okresie znacząco wzrosła. Sytuacje takie zdarzały się wielokrotnie w przeszłości. W latach 1636-1637 w Holandii przedmiotem spekulacji były cebulki tulipanów. Innym przykładem jest tzw. „afera Missisipi” mająca miejsce we Francji w roku 1719-1720. Podczas tego okresu znaczna część mieszkańców Paryża ogarnęła „mania” spekulacji akcjami przedsiębiorstwa mającego zagwarantowane prawo wyłączności na handel z regionem wielkiej rzeki Missisipi. W tamtych czasach również mogliśmy zaobserwować poprawę dobrobytu spowodowaną przez znaczną podaż pieniądza kreowaną przez „Królewski Bank Francji” [MacKay 1841] . Nie inaczej było pod koniec lat dwudziestych na Wall Street. Sytuacje tą można zakwalifikować, jako fazę boomu w modelu Hyman’a Minsky’ego. Euforia na Nowojorskiej giełdzie papierów wartościowych była tak wielka, że wielu ludzi rezygnowało z pracy, zaciągało kredyt, aby potem całość środków zainwestować w akcje. Optymizm na rynkach był ogromny - panowało przeświadczenie, że akcje mogą iść tylko w górę. Istnieje hipoteza, zgodnie z którą w sytuacji gdy większość inwestorów przewiduje, że cena określonych aktywów pójdzie w górę, to każdy z nich dokona zakupu i finalnie brakuje uczestników rynku, którzy w dalszym stopniu swoimi zakupami będą powodować wzrost cen danych aktywów. [Murphy 1986].

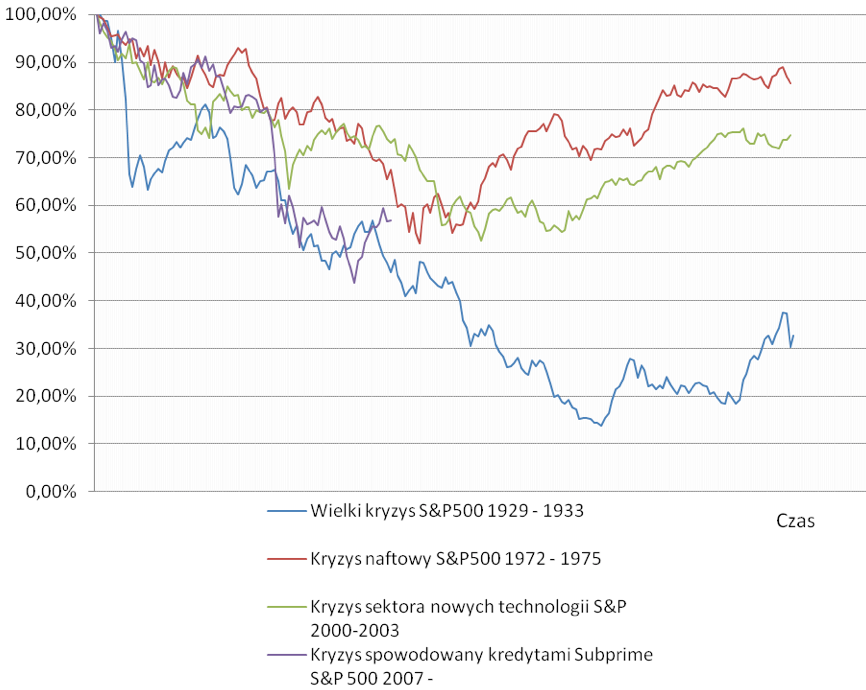

Rysunek 1 Relatywne porównanie zmian wskaźnika S&P w okresach załamania kryzysów gospodarczych

Źródło: opracowanie własne

Dzień 24 października 1929 jest dziś często nazywany „czarnym czwartkiem”. Nagły spadek cen akcji, który miał miejsce w owym czasie, został uznany za początek wielkiego kryzysu. Krach na Wall Street, miał z pewnością ogromne znacznie, ale aktywność gospodarcza osiągnęła szczyt wcześniej - w okolicach sierpnia tego samego roku. Niewątpliwie mógł być to początek przedostatniej fazy w modelu kryzysu – okres ”finansowej zadyszki” (rewulsja). Rysunek 1 przedstawia porównanie indeksu S&P500 z 1929-1933 z wartościami jakie osiągał w okresie trzech największych załamań na rynku akcji od wielkiego kryzysu (1973-74 – kryzys naftowy, 2000-2002 – kryzys spowodowany załamaniem cen spółek sektora nowych technologii, 2007-20?? – kryzys spowodowany kredytami subprime). Tak duża dynamika spadków, jaka wystąpiła w początkowej fazie kryzysów z 1929 nie powtórzyła się dotąd ani razu. Po „czarnym czwartku” całe załamanie zostało jeszcze wzmocnione przez zachowanie Systemu Rezerwy Federalnej. Zarząd Rezerwy zaczął postępować zupełnie inaczej niż w wypadku wcześniejszych kryzysów lat dwudziestych. Pozwolił na powolny spadek podaży pieniądza, zamiast aktywnie zwiększać jego ilość, tak jak robił to poprzednio. Zdaniem takich ekonomistów jak Milton Friedman, kryzys ten mógł zakończyć się już pod koniec 1930 roku, gdyby nie ogromne „załamanie monetarne”.

W listopadzie 1930 roku rozpoczęła się fala „runów” na amerykańskie banki. W bardzo szybkim tempie spadało zaufanie do całego systemu bankowego. Krytycznym momentem było upadek Banku Stanów Zjednoczonych, który był w owym okresie bankructwem w historii Ameryki. To wydarzenie zapoczątkowało całą serie kolejnych panik bankowych. Tylko w grudniu 1930 roku zamknięto 352 banki. Masowe próby przekształcenia depozytów w gotówkę powtarzały się kolejno w latach 1931-1933. Ostatnia z nich rozpowszechniła się na tak ogromną skale, że część banków handlowych oraz System Rezerwy Federalnej postąpiły tak samo jak w roku 1907 – zwiesiły działalność. Zdecydowano się oficjalnie wprowadzić tzw. „wakacje bankowe”, które w praktyce stały się największym w historii Stanów Zjednoczonych ograniczeniem wypłat [Friedman 1980]. Instytucja, która została powołana do obrony kraju przed wstrzymywaniem wypłat przez banki, sama postanowiła zaprzestać części swojej działalności.

W okresie po wielkiej depresji w USA zapanowało przekonanie, zgodnie, z którym „trzymający” się kapitalizmu kraj jest skazany na coraz poważniejsze kryzysy, pojawiły się poglądy głoszące, że to rząd musi interweniować dla przeciwdziałania niestabilności. Historia pokazuje, że katastrofy gospodarcze często rozbijają teorię głoszone i umacniane przed okresem kryzysu. Wydarzenia z lat 29-33 były powodem zwątpienia w politykę monetarną, jako instrument zdolny utrzymać stabilność gospodarczą. Zwrócono się w stronę teorii głoszonych przez John’a Maynard’a Keynes’a.

Podsumowanie

Każde załamanie gospodarcze jest w pewien sposób wyjątkowe, bo stanowi rezultat splotu niepowtarzalnych wydarzeń. Powstaje pytanie, czy zasadna jest próba tworzenia modelu mającego za zadanie opisywać tak niejednorodne zjawiska. Po prześledzeniu wydarzeń mających miejsce na przełomie lat 1907-1933 można stwierdzić, że pasują one do modelu kryzysu autorstwa Hyman’a Minsky’ego. Mimo to, błędem było by twierdzenie, że jest to wystarczający powód dla którego powinno się tworzyć modele opisujące zjawisko kryzysu i dające możliwości prognostyczne. Niezaprzeczalnie każdy z kryzysów gospodarczych jest wynikiem działań ludzi. Decyzje podejmowane przez uczestników złożonego systemu, jakim jest gospodarka, zawsze mają jakieś zabarwienie emocjonalne. Emocje pojawiają się w fazie boom’u, podczas której możemy zaobserwować tworzenie się tzw. „baniek” na różnych rynkach, a uczestnikom rynku często towarzyszy wtedy uczucie chciwości i strachu przed utratą potencjalnych zysków oraz pojawiają się inne zjawiska psycho-społeczne (np. tzw. owczy pęd). Ostatnia część większości kryzysów (rewulsja w modelu Minskiego) nieodłącznie związana z paniką, która sprawia, że emocje mają zdecydowanie największy wpływ na działania decydentów. Mimo, że każdy z kryzysów może różnić się pod względem mechanizmu zaburzenia, przedmiotu spekulacji, formą ekspansji kredytowej itd., to jednak kluczową rolę będzie zawsze odgrywała ludzka psychika, która na przełomie stuleci zmienia się tylko nieznacznie. Mimo, że w szczegółowym ujęciu każdy z kryzysów wydaje się mieć swój indywidualny charakter, to jednak ogólny schemat przez kolejne dekady pozostaje prawie taki sam. To uzasadniało by próbę tworzenia modeli ułatwiających zrozumienie tak złożonego zjawiska, jak kryzys gospodarczy.

Bibliografia:

[1] J. J. Murphy, Technical Analysis of the Financial Markets: A Comprehensive Guide to Trading Methods and Applications, Prentice Hall Press. 1999. ISBN 9780735200661.[2] A. Greenspan, The Age of Turbulence: Adventures in a New World. New York: Penguin Press. ISBN 978-1-59420-131-8. [3] C. Mackey, Extraordinary Popular Delusions and the Madness of Crowds, (1841; New York: Harmony Books, 1980). ISBN 0-517-53919-5[4] Minsky, H. (1982b), „The Financial-Instability Hypothesis: Capitalist Processes and the Behavior of the Economy”, in C.Kindleberger and J. Laffargue (eds.), Financial Crisis: Theory, History, and Policy, New York, Cambridge University Press.[5] Minsky, H. (1982b), „Anatomy of a Financial Crisis”, Journal of Evolutionery Economics, 2, 115-20.[6] G. Soros, The New Paradigm for Financial Markets: The Credit Crisis of 2008 and What it Means (PublicAffairs, 2008). ISBN 1-58648-683-7[7] M. J. Pring, Psychologia inwestowania, Oficyna Ekonomiczna, Kraków 2006[8] C.s P. Kindleberger, Manias, Panics, and Crashes: A History of Financial Crises, Palgrave Macmillan, 2005, 5th edition[9] M. Friedman, R. Friedman, Friedman, Milton Free to Choose: A Personal Statement. Harvest Books. 1980. ISBN 978-0-15-633460-0.[10] Janet L. Yellen, „A Minsky Meltdown: Lessons for Central Bankers” Presentation to the 18th Annual Hyman P. Minsky Conference on the State of the U.S. and World Economies—“Meeting the Challenges of the Financial Crisis”