Spis treści

KSZTAŁTOWANIE SEKTORA FUNDUSZY TYPU HEDGE (1949-1968)

Wydarzeniem, który jest dziś uważany za punkt zwrotny w historii funduszy hedgingowych jest uchwalenie w 1940 roku ustawy o firmach inwestycyjnych. Krach na giełdzie w 1929 roku (tzw. czarny czwartek ) oraz Wielki Kryzys na długo zapadły w pamięci zarówno amerykańskim inwestorom, jak i nadzorców rynku finansowego. Aby zapobiec w przyszłości do sytuacji, w której drobni inwestorzy są oszukiwani przez ogromne instytucje finansowe wprowadzono ścisłą regulacje wszystkich publicznych firm inwestycyjnych. Uczyniono jednak wyjątek od tej reguły – firmy zarządzające aktywami należącymi do maksymalnie stu zamożnych inwestorów (posiadających na własność minimum 1 mln $) są wyłączone spod wyżej wymienionej ustawy i mają obowiązek sporządzania podstawowych raportów.

Za pierwszy fundusz hedgingowy, który został stworzony przede wszystkim w celu generowania ponadprzeciętnych zysków uważa się firmę Alfreda Jonesa, która rozpoczęła działalność w 1949 roku - A.W. Jones&Co. Firma ta wykorzystywała w swoich inwestycjach dwa podstawowe narzędzia charakterystyczne dla współczesnych funduszy podwyższonego ryzyka, czyli lewar i krótką sprzedaż. Ponadto podmiot nie został zarejestrowany jako zwykły fundusz inwestycyjny. Miało to na celu ominięcie wielu restrykcji prawnych ustalanych przez organ nadzorujący rynek kapitałowy (Securities and Exchange Commission - SEC). Strategia, którą stosował Jones wynikała z jego doświadczenia jako analityk rynku akcji. Uważał on, że potrafi bardzo dobrze wybierać akcje, które będą osiągały w najbliższym czasie lepsze wyniki od rynku oraz te walory, które dadzą niższą stopę zwrotu od średnich rynkowych (np. Dow Jones Industrial Average). Jones twierdził jednak, że nie jest w stanie dobrze prognozować wzrostów i spadków całego rynku, dlatego postanowił kupować akcje najlepszych firm, które uznał za niedowartościowane oraz otwierać krótkie pozycje na walorach przewartościowanych. W efekcie, jeżeli dobrze wybrał spółki, to bez względu na ogólny kierunek rynku jego inwestycje dawały zysk, co obecnie można uznać za pierwsze próby eliminacji ryzyka systematycznego. Ze względu na charakter tego typu strategii, zysk był obarczony mniejszym ryzykiem, ale był niewielki w porównaniu do udanej inwestycji polegającej na zakupie akcji, dlatego Jones postanowił połączyć utworzoną strategie z użyciem dźwigni finansowej, co znacznie zwiększyło osiągane stopy zwrotu.

Warto w tym momencie podkreślić innowacyjność wdrożonej strategii. Zarówno krótka sprzedaż, jak i dźwignia finansowa były dotychczas wykorzystywane w całkowicie inny sposób. Większość transakcji krótkiej sprzedaży była działaniem spekulacyjnym mającym na celu osiągnięcie zysku w krótszym terminie. Dźwignia finansowa była natomiast sposobem na zwiększenie zysku (i ryzyka) z inwestycji w portfel akcji. Oba narzędzia dotychczas funkcjonowały oddzielnie. Wieloma pomysłami Alfred Jones z pewnością wyprzedził swoją epokę. Za przykład można podać wprowadzenie miary, którą sam autor nazwał velocity, która dawała informacje o przewidywanej zmianie ceny danego waloru w porównaniu do całego rynku. Wskaźnik ten można śmiało nazwać pierwowzorem bety, który został stworzony wiele lat przed powstaniem nowoczesnej teorii portfelowej.

W celu zgromadzenia większej ilości kapitału od inwestorów w funduszu wprowadzono odmienny system opłat za zarządzenie, który był uzależniony od wyników osiągniętych przez fundusz (20% od wypracowanego zysku). Ograniczono do minimum wszystkie stałe opłaty. W pierwszym roku działalności fundusz osiągnął stopę zwrotu w wysokości 17,3%. W czasach hossy trwającej przez prawie cały okres lat 50’ i 60’ model zarządzania wypracowany w A.W. Jones&Co spisywał się bardzo dobrze. Przez kilka lat zdołał nawet pobić główne indeksy akcji. Podczas tego okresu zmieniła się również struktura organizacyjna funduszu. Jones przestał sam podejmować decyzje odnośnie wyboru właściwych akcji. Zatrudnił całą grupę analityków, którym dał bardzo dużą swobodę w wyborze papierów wartościowych (do momentu kiedy decyzje kilku zarządzających były identyczne, lub też nakazywały kupować i sprzedawać te same akcje). Zatrudnienie kilku menedżerów stosujących inne podejście przy wyborze akcji niedowartościowanych i przewartościowanych dało podwaliny pod pierwszy fundusz zakładający dywersyfikacje zarządzających (diversified multi-manager fund).

Przez następne lata zaczęto obserwować nagły wzrost liczby nowo otwartych funduszy typu hedge. Nazwa hedge funds została po raz pierwszy użyta w odniesieniu do A.W. Jones&Co dopiero w 1966 roku, kiedy Carol J. Loomis opublikował artykuł o funduszu prowadzonym przez A.W. Jonesa. Został on wydrukowany w magazynie „Fortune” gdzie opisano zarówno strategie, jak i stopy zwrotu generowane przez fundusz Jonesa. Artykuł wzbudził zainteresowanie, ponieważ mimo bardzo dużych prowizji fundusz stosujący aktywną strategie regularnie osiągały lepsze wyniki, niż zwykłe fundusze inwestycyjne. W okresie od 1960 do 1965 fundusz zarządzany przez Jonesa osiągnął stopę zwrotu na poziomie 325%, a w okresie dziesięcioletnim (1955-1965) można było zarobić 670%.

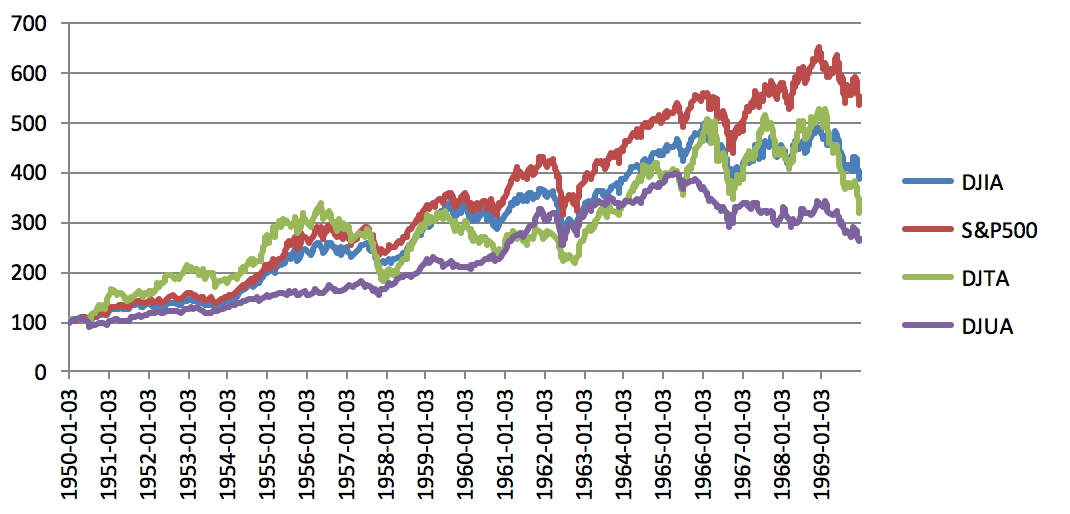

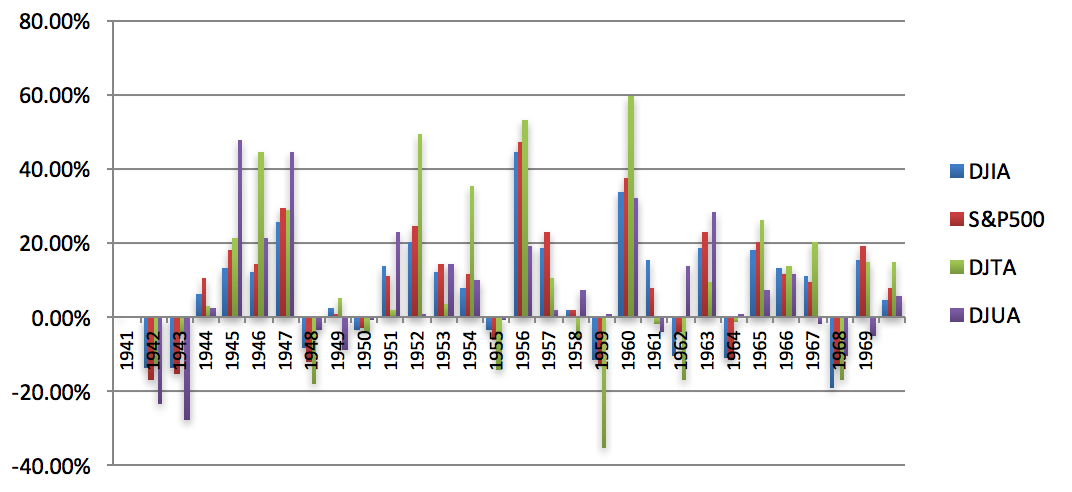

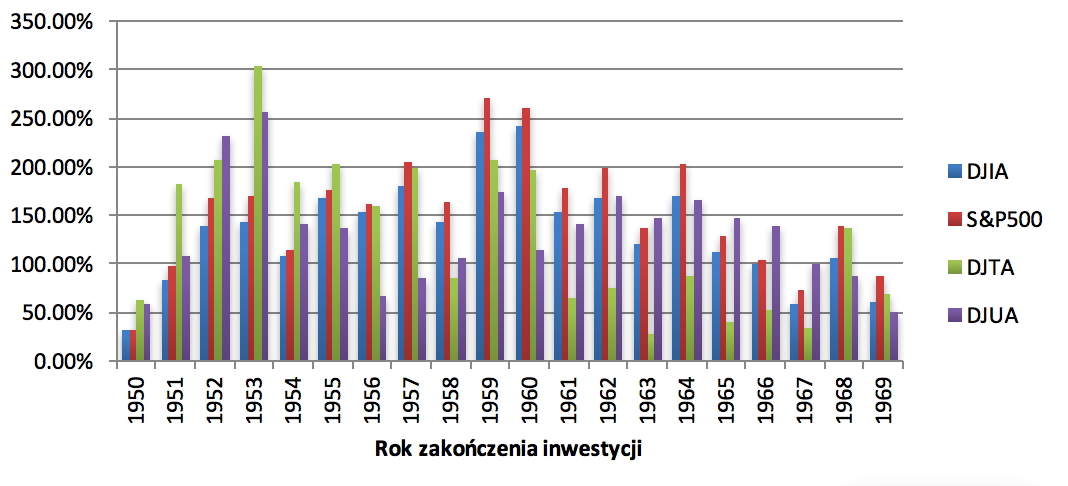

Rysunek 1,Rysunek 2 oraz Rysunek 3 ukazują jak w tym okresie zachowywał się indeks S&P500 i jakie stopy zwrotu można było osiągnąć inwestując w portfel odwzorowujący ruchy całego rynku. Zwłaszcza analizując Rysunek 3 widać, że żadna dziesięcioletnia inwestycja w którykolwiek z indeksów nie dał porównywalnej stopy zwrotu, mimo ponad dwudziestoletniego okresu hossy.

RYSUNEK 1 ZMIANA WARTOŚCI CZTERECH INDEKSÓW AMERYKAŃSKIEGO RYNKU AKCJI.

ŹRÓDŁO: OPRACOWANIE WŁASNE.

RYSUNEK 2 ROCZNE STOPY ZWROTU OSIĄGNIĘTE W POSZCZEGÓLNYCH LATACH Z INWESTYCJI W GŁÓWNE INDEKSY RYNKU AKCJI.

ŹRÓDŁO: OPRACOWANIE WŁASNE.

RYSUNEK 3 STOPY ZWROTU Z DZIESIĘCIOLETNIEJ INWESTYCJI W WYBRANE INDEKSY.

ŹRÓDŁO: OPRACOWANIE WŁASNE.

Nie ma wiarygodnego źródła podającego dokładną ilość powstałych funduszy do końca 1968 roku. Niemniej jednak raport pochodzący z 1968 roku (stworzony przez SEC) zawiera dane, które mogą być pomocne w oszacowaniu wielkości sektora funduszy hedgingowych w tamtym okresie. Wynika z niego, że w omawianym okresie powstało około 215 przedsiębiorstw zajmujących się działalnością inwestycyjną, z czego 140 można zaliczyć do funduszy typu hedge. Fundusz Jonesa można uznać za swoisty inkubator dla wyspecjalizowanych zarządzających, którzy po kilku latach pracy w A.W. Jones&Co odchodzili, aby założyć własne firmy inwestycyjne.

Jedną z firm inwestycyjnych, która powstała w okresie w latach pięćdziesiątych (dokładnie 1956 rok) była Buffett Partnership LP. Wiele lat później przeobraziła się ona w finansowego giganta, zarządzanego przez jednego z najbogatszych inwestorów na świecie – Warren Buffett. Mimo, że dzisiaj firmę inwestycyjną Berkshire Hathaway nie zalicza się do grupy funduszy typu hedge, to w początkowej fazie działalności strategie realizowane przez Warrena Buffett z pewnością nie można określić mianem inwestowania w wartość, z którego obecnie słynie. W okresie od 1956 do 1969 roku Buffett Partnership LP zwiększał średniorocznie swój kapitał o 29,5%, podczas gdy inwestując w główne indeksy można było w tym okresie zarobić średnio od 6,3% (Dow Jones Utility Average) do 8,7% (S&P500). Większość wypracowanego zysku pochodziło z wykorzystywania pojedynczych okazji inwestycyjnych, działań arbitrażowych, a nawet udzielania pożyczek firmom zagrożonym upadłością.