Czym jest fundusz hedgingowy?

Pojęcie hedge w nauce o finansach oznacza zawarcie transakcji mającej na celu ochronę przed niekorzystnymi wahaniami cen na rynku. Z definicji tej wynika że fundusz typu hedge powinien zajmować się strategiami inwestycyjnymi charakteryzującymi się niższym poziomem ryzyka. Mimo to obecnie wiele funduszy hedgingowych nie wpisuje się w pierwotną definicję, a empirycznym dowodem potwierdzającym tą tezę, może być kryzys finansowy w latach 2007-2009. Na dzień dzisiejszy stworzenie jednej uniwersalnej definicji, która poprawnie opisywałaby wszystkie tego typu instytucje jest zadaniem problematycznym.

Na początku lat pięćdziesiątych, fundusz hedgingowy różnił się od normalnego funduszu inwestycyjnego wykorzystaniem krótkiej sprzedaży oraz użyciem dźwigni finansowej. Krótkie pozycje umożliwiały osiągnięcie zysków podczas bessy - wtedy, gdy reszta instytucji działających na danym rynku ponosiła straty. Wykorzystanie dźwigni finansowej otwierało całkiem nowe możliwości w tworzeniu bardziej złożonych strategii inwestycyjnych, które pozwalają zwielokrotnić stosunkowo małe, ale bardziej prawdopodobne zyski, niż w przypadku zwykłej inwestycji w akcje. Za element charakterystyczny dla funduszy hedgingowych uważa się znaczący udział kapitałowy zarządzających danym podmiotem. Finansista William J. Crerend zdefiniował go jako "private partnership", w których współwłaściciel posiada dowolność w wyborze obszaru inwestycji i strategii, a w tym stopnia dźwigni finansowej, która w przypadku niektórych funduszy osiągnęła rekordowe poziomy (LTCM u szczytu swojej działalności wykorzystywał w pewnych strategiach dźwignię 1:500).

Niezwykle często udziały w funduszu hedgingowym są dostępne dla bardzo ściśle wyselekcjonowanej grupy inwestorów. Występują tu duże opłaty wstępne, a także ustalone minimalne kwoty inwestycji, które mogą wynosić 1 mln $. Stanowi to dość istotną barierę wejścia dla większości inwestorów indywidualnych. Obecnie „przemysł” funduszy hedgingowych nie jest w żaden sposób ograniczony lokalizacją inwestycji. Przeważająca cześć funduszy hedgingowych inwestuje posiadane środki na rynkach całego świata. Portfele funduszy typu hedge są bardzo zróżnicowane. W ich skład mogą wchodzić zarówno tradycyjne instrumenty – akcje, obligacje i bony – oraz inne aktywa, których tradycyjne fundusze inwestycyjne nie wykorzystują – waluty, instrumenty pochodne, klasyczne inwestycje alternatywne (towary, nieruchomości, dzieła sztuki itp.).

Strategie wykorzystywane przez hedgefunds mogą być niezgodne z prawem obowiązującym w części rozwiniętych krajów, dlatego pewna grupa tych instytucji otwiera swoje siedziby w tzw. centrach offshore . Dzięki temu żaden organ nadzorczy nie krępuje działań menedżerów funduszu, a skromne stawki podatkowe pozostawiają większość wypracowanych zysków w rękach zarządzających.

Znaczna część strategii inwestycyjnych bazuje na następujących koncepcjach inwestycyjnych:

- Transakcje bazujące na nieefektywności rynków (między innymi transakcje arbitrażowe).

- Strategie wykorzystujące kontrakty terminowe, opcje i inne bardziej skomplikowane instrumenty finansowe.

- „Trading” w oparciu o symetryczne instrumenty finansowe dające możliwość wykorzystania dużej dźwigni finansowej (futures, CFD, spread bettings itp.).

- Działalność na rynkach towarowych, walutowych oraz rynkach inwestycji alternatywnych (np. działa sztuki, monety i inne).

- Ekspansja na rynki wschodzące (emerging maerkets).

- Aktywny udział w fuzjach i przejęciach.

Ze względu na to, że niewiele regulacji prawnych obejmuje swoim zakresem sektor funduszy typu hedge, instytucje te można określić jako działające „na granicy rynku regulowanego” .

Zarys historii funduszy typu hedge

POCZĄTKI (1930-1939)

Pierwszym „prototyp” funduszu hedgingowego był model strategii inwestycyjnej przedstawiony przez Karla Karstena w książce „Scientific forecasting” opublikowanej w 1931 roku. Część tego dzieła jest próbą usystematyzowania zasad, którymi powinien się kierować zarządzający mający na celu osiągnięcie jak najwyższej stopy zwrotu bez względu na koniunkturę aktualnie panującą na rynku. Wiele narzędzi jakie opisał Karsten bazowało na modelach matematycznych i rachunku prawdopodobieństwa, natomiast w mniejszym stopniu wykorzystywane były metody znane współczesnym finansistom. Pierwsze książki napisane przez Karla Karstena były poświęcone tylko metodom ilościowym (np. ksiażka Charts and Graphs opublikowana w 1923 ) i nie były w żaden sposób powiązane z rynkami finansowymi. Autor pokazał, że przedstawione przez niego modele i strategie mogą dać dobre rezultaty ponieważ jeszcze przed publikacją „Scientific forecasting” sam założył fundusz (17 grudnia 1930), który przez pierwsze pół roku działalności osiągnął stopę zwrotu w wysokości 78%. Całość środków, którymi dysponował fundusz pochodziła od założyciela oraz jego bliskich znajomych. W rozrachunku rocznym fundusz zwiększył swój kapitał o 250%. Oprócz osiągnięcia ponadprzeciętnej stopy zwrotu, poziom zysku przez pierwszy rok działalności charakteryzował się trzema ciekawymi własnościami:

- Przez cały okres nie odnotowano żadnych pokaźnych strat. W najgorszym wypadku poziom kapitału funduszu pozostawał przez pewien okres na stałym poziomie.

- W pozostałych przypadkach fundusz przynosił bardzo duże zyski. W okresach tych trend wzrostowy był silny i stabilny.

- Zarówno wzrost i spadek wartości kapitałów funduszu nie były w żaden sposób związane z aktualnymi trendami na rynku kapitałowym.

Jedna ze strategii opisana przez Karla nazywała się „single-hedge”. Polegała na stworzeniu określonej grupy papierów wartościowych, a następnie zakupie określonej ilości akcji (od których oczekiwało się wzrostu) i jednoczesnej krótkiej sprzedaży takiej samej ilości (nominalnie) innych akcji (mających najgorsze perspektywy z całej grupy). Tego typu strategie dały podłoże pod utworzenie wyspecjalizowanych funduszy zajmujących się transakcjami zbliżonymi do arbitrażu, bazujących także na rachunku prawdopodobieństwa (statistical arbitrage fund). Na dzień dzisiejszy nie ma dostępu do źródeł zawierających wyniki funduszu w kolejnych latach, czy też opis dalszej historii całego przedsięwzięcia.

Jednym z powodów dla których w literaturze fundusz inwestycyjny Karla Karstena nie jest uznawany za pierwszy w historii fundusz hedgingowy może być cel jego utworzenia. Autor książki „Scientific forecasting” założył swoją firmę, aby znaleźć zastosowanie dla metod, które tworzył podczas pracy naukowej i jego pomysł nie przełożył się na założenie firmy, której celem byłoby generowanie zysku z pobierania prowizji pobieranej od klientów.

KSZTAŁTOWANIE SEKTORA FUNDUSZY TYPU HEDGE (1949-1968)

Wydarzeniem, który jest dziś uważany za punkt zwrotny w historii funduszy hedgingowych jest uchwalenie w 1940 roku ustawy o firmach inwestycyjnych. Krach na giełdzie w 1929 roku (tzw. czarny czwartek ) oraz Wielki Kryzys na długo zapadły w pamięci zarówno amerykańskim inwestorom, jak i nadzorców rynku finansowego. Aby zapobiec w przyszłości do sytuacji, w której drobni inwestorzy są oszukiwani przez ogromne instytucje finansowe wprowadzono ścisłą regulacje wszystkich publicznych firm inwestycyjnych. Uczyniono jednak wyjątek od tej reguły – firmy zarządzające aktywami należącymi do maksymalnie stu zamożnych inwestorów (posiadających na własność minimum 1 mln $) są wyłączone spod wyżej wymienionej ustawy i mają obowiązek sporządzania podstawowych raportów.

Za pierwszy fundusz hedgingowy, który został stworzony przede wszystkim w celu generowania ponadprzeciętnych zysków uważa się firmę Alfreda Jonesa, która rozpoczęła działalność w 1949 roku - A.W. Jones&Co. Firma ta wykorzystywała w swoich inwestycjach dwa podstawowe narzędzia charakterystyczne dla współczesnych funduszy podwyższonego ryzyka, czyli lewar i krótką sprzedaż. Ponadto podmiot nie został zarejestrowany jako zwykły fundusz inwestycyjny. Miało to na celu ominięcie wielu restrykcji prawnych ustalanych przez organ nadzorujący rynek kapitałowy (Securities and Exchange Commission - SEC). Strategia, którą stosował Jones wynikała z jego doświadczenia jako analityk rynku akcji. Uważał on, że potrafi bardzo dobrze wybierać akcje, które będą osiągały w najbliższym czasie lepsze wyniki od rynku oraz te walory, które dadzą niższą stopę zwrotu od średnich rynkowych (np. Dow Jones Industrial Average). Jones twierdził jednak, że nie jest w stanie dobrze prognozować wzrostów i spadków całego rynku, dlatego postanowił kupować akcje najlepszych firm, które uznał za niedowartościowane oraz otwierać krótkie pozycje na walorach przewartościowanych. W efekcie, jeżeli dobrze wybrał spółki, to bez względu na ogólny kierunek rynku jego inwestycje dawały zysk, co obecnie można uznać za pierwsze próby eliminacji ryzyka systematycznego. Ze względu na charakter tego typu strategii, zysk był obarczony mniejszym ryzykiem, ale był niewielki w porównaniu do udanej inwestycji polegającej na zakupie akcji, dlatego Jones postanowił połączyć utworzoną strategie z użyciem dźwigni finansowej, co znacznie zwiększyło osiągane stopy zwrotu.

Warto w tym momencie podkreślić innowacyjność wdrożonej strategii. Zarówno krótka sprzedaż, jak i dźwignia finansowa były dotychczas wykorzystywane w całkowicie inny sposób. Większość transakcji krótkiej sprzedaży była działaniem spekulacyjnym mającym na celu osiągnięcie zysku w krótszym terminie. Dźwignia finansowa była natomiast sposobem na zwiększenie zysku (i ryzyka) z inwestycji w portfel akcji. Oba narzędzia dotychczas funkcjonowały oddzielnie. Wieloma pomysłami Alfred Jones z pewnością wyprzedził swoją epokę. Za przykład można podać wprowadzenie miary, którą sam autor nazwał velocity, która dawała informacje o przewidywanej zmianie ceny danego waloru w porównaniu do całego rynku. Wskaźnik ten można śmiało nazwać pierwowzorem bety, który został stworzony wiele lat przed powstaniem nowoczesnej teorii portfelowej.

W celu zgromadzenia większej ilości kapitału od inwestorów w funduszu wprowadzono odmienny system opłat za zarządzenie, który był uzależniony od wyników osiągniętych przez fundusz (20% od wypracowanego zysku). Ograniczono do minimum wszystkie stałe opłaty. W pierwszym roku działalności fundusz osiągnął stopę zwrotu w wysokości 17,3%. W czasach hossy trwającej przez prawie cały okres lat 50’ i 60’ model zarządzania wypracowany w A.W. Jones&Co spisywał się bardzo dobrze. Przez kilka lat zdołał nawet pobić główne indeksy akcji. Podczas tego okresu zmieniła się również struktura organizacyjna funduszu. Jones przestał sam podejmować decyzje odnośnie wyboru właściwych akcji. Zatrudnił całą grupę analityków, którym dał bardzo dużą swobodę w wyborze papierów wartościowych (do momentu kiedy decyzje kilku zarządzających były identyczne, lub też nakazywały kupować i sprzedawać te same akcje). Zatrudnienie kilku menedżerów stosujących inne podejście przy wyborze akcji niedowartościowanych i przewartościowanych dało podwaliny pod pierwszy fundusz zakładający dywersyfikacje zarządzających (diversified multi-manager fund).

Przez następne lata zaczęto obserwować nagły wzrost liczby nowo otwartych funduszy typu hedge. Nazwa hedge funds została po raz pierwszy użyta w odniesieniu do A.W. Jones&Co dopiero w 1966 roku, kiedy Carol J. Loomis opublikował artykuł o funduszu prowadzonym przez A.W. Jonesa. Został on wydrukowany w magazynie „Fortune” gdzie opisano zarówno strategie, jak i stopy zwrotu generowane przez fundusz Jonesa. Artykuł wzbudził zainteresowanie, ponieważ mimo bardzo dużych prowizji fundusz stosujący aktywną strategie regularnie osiągały lepsze wyniki, niż zwykłe fundusze inwestycyjne. W okresie od 1960 do 1965 fundusz zarządzany przez Jonesa osiągnął stopę zwrotu na poziomie 325%, a w okresie dziesięcioletnim (1955-1965) można było zarobić 670%.

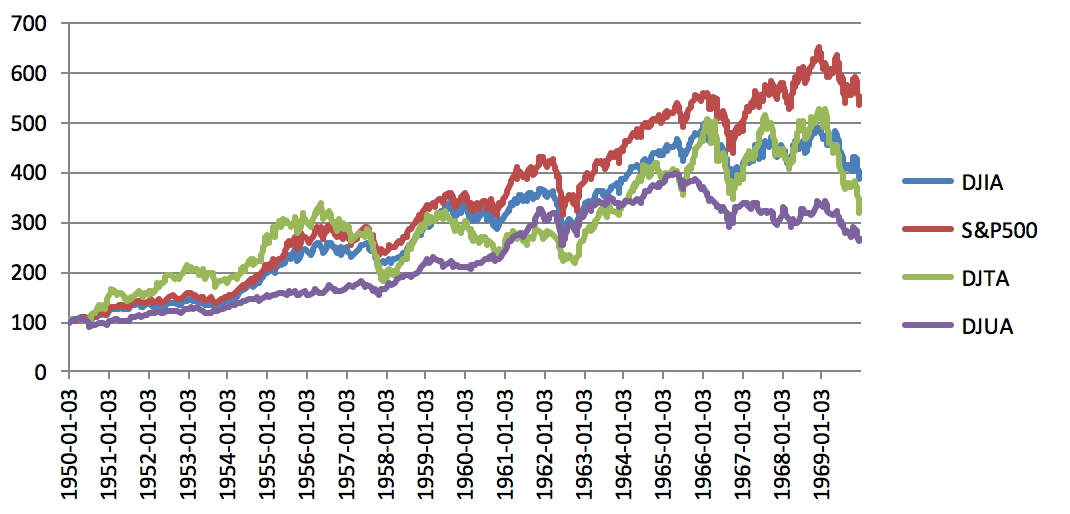

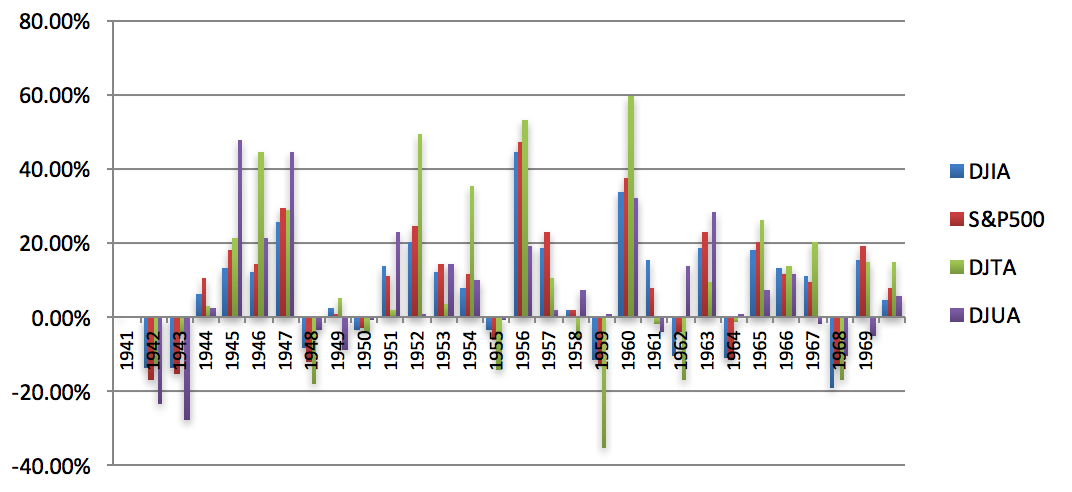

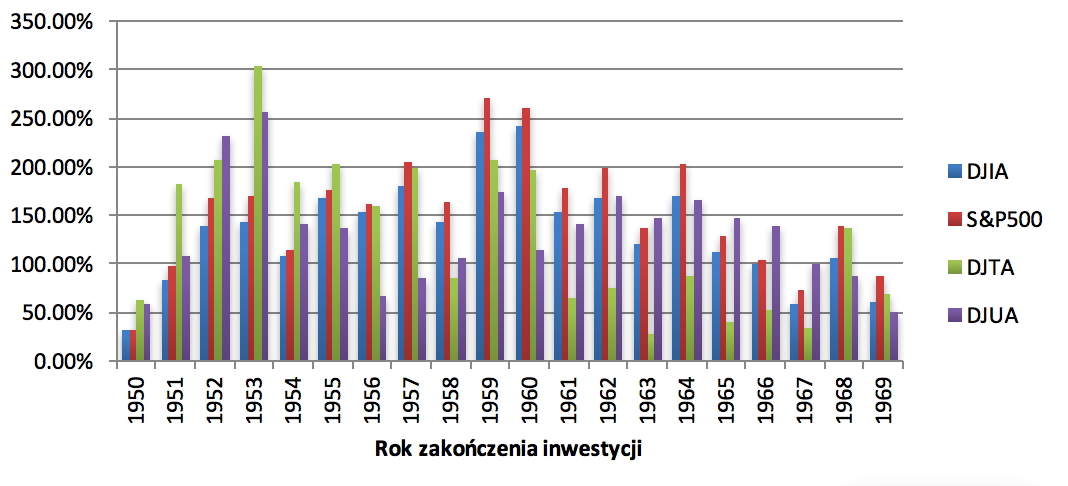

Rysunek 1,Rysunek 2 oraz Rysunek 3 ukazują jak w tym okresie zachowywał się indeks S&P500 i jakie stopy zwrotu można było osiągnąć inwestując w portfel odwzorowujący ruchy całego rynku. Zwłaszcza analizując Rysunek 3 widać, że żadna dziesięcioletnia inwestycja w którykolwiek z indeksów nie dał porównywalnej stopy zwrotu, mimo ponad dwudziestoletniego okresu hossy.

RYSUNEK 1 ZMIANA WARTOŚCI CZTERECH INDEKSÓW AMERYKAŃSKIEGO RYNKU AKCJI.

ŹRÓDŁO: OPRACOWANIE WŁASNE.

RYSUNEK 2 ROCZNE STOPY ZWROTU OSIĄGNIĘTE W POSZCZEGÓLNYCH LATACH Z INWESTYCJI W GŁÓWNE INDEKSY RYNKU AKCJI.

ŹRÓDŁO: OPRACOWANIE WŁASNE.

RYSUNEK 3 STOPY ZWROTU Z DZIESIĘCIOLETNIEJ INWESTYCJI W WYBRANE INDEKSY.

ŹRÓDŁO: OPRACOWANIE WŁASNE.

Nie ma wiarygodnego źródła podającego dokładną ilość powstałych funduszy do końca 1968 roku. Niemniej jednak raport pochodzący z 1968 roku (stworzony przez SEC) zawiera dane, które mogą być pomocne w oszacowaniu wielkości sektora funduszy hedgingowych w tamtym okresie. Wynika z niego, że w omawianym okresie powstało około 215 przedsiębiorstw zajmujących się działalnością inwestycyjną, z czego 140 można zaliczyć do funduszy typu hedge. Fundusz Jonesa można uznać za swoisty inkubator dla wyspecjalizowanych zarządzających, którzy po kilku latach pracy w A.W. Jones&Co odchodzili, aby założyć własne firmy inwestycyjne.

Jedną z firm inwestycyjnych, która powstała w okresie w latach pięćdziesiątych (dokładnie 1956 rok) była Buffett Partnership LP. Wiele lat później przeobraziła się ona w finansowego giganta, zarządzanego przez jednego z najbogatszych inwestorów na świecie – Warren Buffett. Mimo, że dzisiaj firmę inwestycyjną Berkshire Hathaway nie zalicza się do grupy funduszy typu hedge, to w początkowej fazie działalności strategie realizowane przez Warrena Buffett z pewnością nie można określić mianem inwestowania w wartość, z którego obecnie słynie. W okresie od 1956 do 1969 roku Buffett Partnership LP zwiększał średniorocznie swój kapitał o 29,5%, podczas gdy inwestując w główne indeksy można było w tym okresie zarobić średnio od 6,3% (Dow Jones Utility Average) do 8,7% (S&P500). Większość wypracowanego zysku pochodziło z wykorzystywania pojedynczych okazji inwestycyjnych, działań arbitrażowych, a nawet udzielania pożyczek firmom zagrożonym upadłością.

OKRES KRYZYSU (1969-1974)

Dobrą passę przerwały wydarzenia z lat 1969-1970, które zapoczątkowały pierwszy kryzys dla znacznej części funduszy hedgingowych. Sytuacja pogorszyła się jeszcze bardziej w latach 1973-1974, kiedy rynek przeżywał kolejne załamanie. W efekcie pod koniec lat 70 około 75% spośród 28 największych funduszy została zlikwidowana z powodu osiągniętych strat lub wycofania kapitału przez inwestorów. Te same instytucje w okresie od końca 1968 roku do 30 września 1970 roku straciły około ¾ całego kapitału.

Część zarządzających w nowopowstałych funduszach typu hedge zaczęła w rozmaity sposób modyfikować strategie stworzone przez Jonesa i innych pionierów tego sektora finansowego. Przez lata pięćdziesiąte i sześćdziesiąte na rynku akcji panowała wspaniała hossa co obrazują rysunki 1-3. Wiele firma zaczęło nadmiernie wykorzystywać dźwignię finansową przy zajmowaniu długich pozycji i równocześnie zaniedbywać pozycje krótkie, które pierwotnie miały ochraniać inwestora przed ryzykiem systematycznym. Do końca 1968 roku strategia taka mogła przynosić ponadprzeciętne zyski, ale w momencie odwrócenia trendu na amerykańskim rynku akcji, sytuacja zmieniła się na niekorzyść dla większości zarządzających. Zawirowania na rynkach finansowych stanowiły koniec pierwszej ery w sektorze funduszy typu hedge.

ODRODZENIE (1975 – 1997)

W latach 1975 - 1982 rynek akcji charakteryzował się małą zmiennością i brakiem wyraźnego trendu. Fakt ten czynił amerykański rynek kapitałowy mało przyjaznym środowiskiem dla aktywnie zarządzanych funduszy hedgingowych. Istnieje niewiele źródeł podających liczbę funduszy, które działały w tamtych latach. Firma Tremont Partners, która została założona w 1984 między innymi w celu śledzenia wyników funduszy typu hedge znalazła tylko 68 firm, które były niedostępne dla zwykłych inwestorów ze względu na wysokie wymagania kapitałowe i ograniczoną ilość partnerów. Wyniki strategii realizowanych z reguły nie były udostępniane nikomu, poza osobami bezpośrednio związanymi z firmą.

Jednym z pierwszych bodźców powodujących powtórne zwiększenie zainteresowania funduszami hedgingowymi był artykuł opublikowany w magazynie Institutional Investor opisujący wyniki funduszu Tiger Fund, prowadzonego przez Juliana Robertsona. Tiger Fund osiągnął średnią roczną stopę zwrotu na poziomie 43% przez pierwsze sześć lat działalności. W tym samym okresie portfel odwzorowujący zachowanie indeksu S&P500 dał średnio 18,7%. Strategia realizowana przez fundusz znacząco odbiegała od zasad którymi kierował się Jones i inni zarządzający. Działania opierały się na szczegółowych analizach makroekonomicznych (taka koncepcja jest często określana jako „global macro”) i angażowaniu swoich środków nie tylko na rynku akcji, ale także innych sektorach całego rynku kapitałowego – rynku walutowym oraz rynku instrumentów dłużnych. Ponadto często wykorzystywały instrumenty pochodne, które po 1973 przeżywały odrodzenie (kontrakty terminowe i opcje).

Momentem przełomowym był krach na rynku akcji w 1987 roku. Wiele funduszy poniosło w tym okresie ogromne straty. Sam Tiger Fund stracił 400 mln $ (w sierpniu 1987 dysponował kapitałem 700$, a po czterech miesiącach pierwotna suma skurczyła się do 300 mln $). Mimo ogromnego spadku cen na rynku akcji, bardzo szybko doszło do odwrócenia trendu. Pod koniec 1987 roku fundusze hedgingowe (jako całą grupa) osiągnęły stopę zwrotu na poziomie 14,5%.

Dzięki wykorzystywaniu krótkiej sprzedaży i instrumentów pochodnych wiele funduszy właśnie w sytuacjach kryzysowych osiągało najlepsze wyniki. Najbardziej znanym przykładem jest fundusz założony w 1969 roku przez George’a Sorosa – Quantum Fund - który zasłynął w 1992 roku zarabiając 2 mld $ netto na gwałtownym osłabieniu funta względem marki niemieckiej. Sam założyciel zarobił pieniądze na inwestycje w spółki zagrożone upadłością. W okresie 1969-1989 trafne decyzje umożliwiły funduszowi zgromadzenie kapitału w wysokości 1 mld dolarów. Po upadku systemu z Bretton Woods Quantum Fund zaczął angażować swoje środki w instrumenty pochodne na rynku walutowym. We wrześniu 1992 sytuacja zarządzający funduszem zauważyli, że kurs funta do marki niemieckiej w niewielkim stopniu oddaje sytuację gospodarczą w obu krajach, a utrzymywany jest na stałym poziomie tylko dzięki interwencji Banku Anglii. George Soros oraz kilka innych dużych instytucji finansowych zaczęła masowo dokonywać krótkiej sprzedaży funta. Środki, które zaangażowano były tak duże, że zabrakło Bankowi Centralnemu zabrakło środków na dalszą obronę kursu walutowego. W efekcie doszło do załamania na rynku walutowym, na którym fundusze hedgingowe zarobiły miliardy. Fundusze typu hedge powróciły do dawnej świetności.

Dzięki wykorzystywaniu krótkiej sprzedaży i instrumentów pochodnych wiele funduszy właśnie w sytuacjach kryzysowych osiągało najlepsze wyniki. Najbardziej znanym przykładem jest fundusz założony w 1969 roku przez George’a Sorosa – Quantum Fund - który zasłynął w 1992 roku zarabiając 2 mld $ netto na gwałtownym osłabieniu funta względem marki niemieckiej. Sam założyciel zarobił pieniądze na inwestycje w spółki zagrożone upadłością. W okresie 1969-1989 trafne decyzje umożliwiły funduszowi zgromadzenie kapitału w wysokości 1 mld dolarów. Po upadku systemu z Bretton Woods Quantum Fund zaczął angażować swoje środki w instrumenty pochodne na rynku walutowym. We wrześniu 1992 sytuacja zarządzający funduszem zauważyli, że kurs funta do marki niemieckiej w niewielkim stopniu oddaje sytuację gospodarczą w obu krajach, a utrzymywany jest na stałym poziomie tylko dzięki interwencji Banku Anglii. George Soros oraz kilka innych dużych instytucji finansowych zaczęła masowo dokonywać krótkiej sprzedaży funta. Środki, które zaangażowano były tak duże, że zabrakło Bankowi Centralnemu zabrakło środków na dalszą obronę kursu walutowego. W efekcie doszło do załamania na rynku walutowym, na którym fundusze hedgingowe zarobiły miliardy. Fundusze typu hedge powróciły do dawnej świetności.

“INTERNETOWA BAŃKA” NA RYNKU KAPITAŁOWYM

Wydarzenia lat 1997-1998 w znacznym stopniu zagroziły rozwojowi amerykańskiej gospodarki, dlatego FED podjął decyzje o stopniowym rozluźnianiu polityki pieniężnej. Zwiększenie podaży pieniądza zaczęło sprzyjać powiększeniu się kolejnych baniek spekulacyjnych, które jeszcze 2 lata wcześniej doprowadziły do załamania azjatyckiego rynku akcji. Sektorem, w którym najszybciej rosła bańka spekulacyjna były akcje przedsiębiorstw związanych z nowymi technologiami. Mimo oczywistego przewartościowania udziałowych papierów wartościowych, a zwłaszcza spółek związanych z nowymi technologiami , wiele funduszy hedgingowych zdecydowało się podążać za trendem i otwierało coraz więcej długich pozycji.

Wydarzenia lat 1997-1998 w znacznym stopniu zagroziły rozwojowi amerykańskiej gospodarki, dlatego FED podjął decyzje o stopniowym rozluźnianiu polityki pieniężnej. Zwiększenie podaży pieniądza zaczęło sprzyjać powiększeniu się kolejnych baniek spekulacyjnych, które jeszcze 2 lata wcześniej doprowadziły do załamania azjatyckiego rynku akcji. Sektorem, w którym najszybciej rosła bańka spekulacyjna były akcje przedsiębiorstw związanych z nowymi technologiami. Mimo oczywistego przewartościowania udziałowych papierów wartościowych, a zwłaszcza spółek związanych z nowymi technologiami , wiele funduszy hedgingowych zdecydowało się podążać za trendem i otwierało coraz więcej długich pozycji.

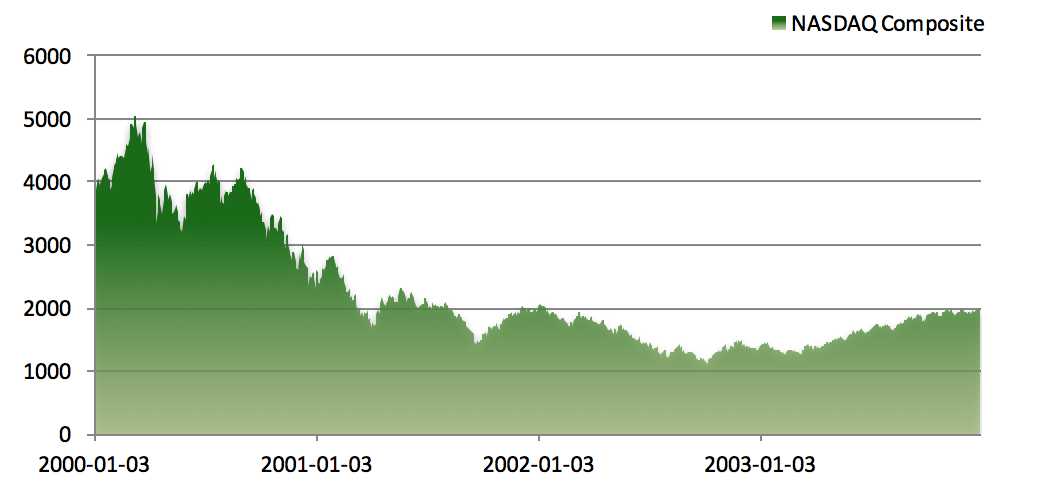

W marcu 2000 doszło do załamania indeksu najsilniej związanego z nowymi technologiami – w 2,5 miesiąca indeks NASDAQ Composite stracił na wartości ponad 37% (z poziomu 5048, który został osiągnięty 10 marca 2000, spadł do 3150 punktów). Przez następne 2 lata rynek kontynuował trend spadkowy. Dopiero 9 października 2002 roku został osiągnięty dołek na poziomie 1114 punktów (78% strat w stosunku do szczytu).

RYSUNEK 4 SPADEK INDEKSU NA RYNKU POZAGIEŁDOWYM NASDAQ PODCZAS "BAŃKI INTERNETOWEJ"

Mimo spadków na rynku akcji, sektor funduszy hedgingowych jako całość osiągał zaskakująco dobre wyniki. Wiele funduszy udowodniło, że ich strategie wykazują niewielką korelacje z głównymi indeksami na rynku akcji, dzięki czemu możliwa jest efektywna ochrona posiadanych zasobów. Ponieważ wielu inwestorów poniosło pokaźne straty inwestując bezpośrednio na rynku akcji, wielu z nich zaczęło szukać alternatywnych form lokowania kapitału i po raz kolejny zwróciło się ku funduszom typu hedge. W marcu 2004, Merrill Lynch i Cap Gemini Ernst & Young opublikowali badania, z których wynika że 73% inwestorów o portfelach większych niż 1 mln $ zainwestowała w któryś z funduszy hedgingowych. Nawet pojedyncze fundusze emerytalne zaczęły traktować je jako swoistą inwestycje alternatywną, która umożliwiała lepszą dywersyfikacje portfela. Ożywienie w sektorze spowodowało, że wielu zarządzających odchodziło z tradycyjnych funduszy, aby założyć własny fundusz hedgingowy lub dołączyć do jednego z już istniejących. Nawet banki uniwersalne uległy trendowi i zaczęły oferować swoim klientom produkty związek z funduszami typu hedge.

BESSA Z LAT 2007-2009

W okresie zawirowań na rynku finansowym spowodowanych kredytami subprime., wiele funduszy typu hedge poniosło straty. Wzrost zmienności na rynkach finansowych, bankructwa dużych instytucji finansowych i ingerencja banków centralnych doprowadziło do strat w prawie każdym sektorze funduszy hedgingowych. Sytuacje pogorszyło wyjście na jaw oszust finansowych, które w trakcie trwania hossy nie budziły niczyich podejrzeń. Najlepszym przykładem jest firma inwestycyjna prowadzona przez Bernarda Madoffa. Inwestorzy, którzy w sposób bezpośredni i pośredni byli zaangażowani w jego firmę, stracili 65 miliardów dolarów, co znacząco przełożyło się wyniki niektórych grup funduszy hedgingowych. Dynamiczny rozwój sektora funduszy hedgingowych trwa nadal. Narastające problemy wielu gospodarek na całym świecie paradoksalnie powodują, że wielu zarządzających funduszami typu hedge osiąga wysokie zyski. Mimo to statystyki są nieubłagane - większość małych i średnich funduszy hedgingowych upada lub jest likwidowana, co nie powinno dziwić biorąc pod uwagę złożoność globalnego rynku finansowego.

W okresie zawirowań na rynku finansowym spowodowanych kredytami subprime., wiele funduszy typu hedge poniosło straty. Wzrost zmienności na rynkach finansowych, bankructwa dużych instytucji finansowych i ingerencja banków centralnych doprowadziło do strat w prawie każdym sektorze funduszy hedgingowych. Sytuacje pogorszyło wyjście na jaw oszust finansowych, które w trakcie trwania hossy nie budziły niczyich podejrzeń. Najlepszym przykładem jest firma inwestycyjna prowadzona przez Bernarda Madoffa. Inwestorzy, którzy w sposób bezpośredni i pośredni byli zaangażowani w jego firmę, stracili 65 miliardów dolarów, co znacząco przełożyło się wyniki niektórych grup funduszy hedgingowych. Dynamiczny rozwój sektora funduszy hedgingowych trwa nadal. Narastające problemy wielu gospodarek na całym świecie paradoksalnie powodują, że wielu zarządzających funduszami typu hedge osiąga wysokie zyski. Mimo to statystyki są nieubłagane - większość małych i średnich funduszy hedgingowych upada lub jest likwidowana, co nie powinno dziwić biorąc pod uwagę złożoność globalnego rynku finansowego.